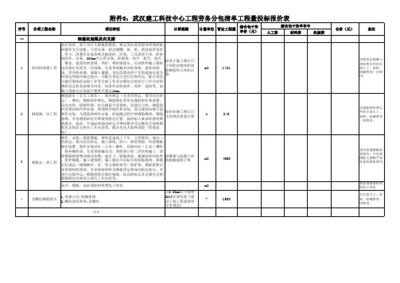

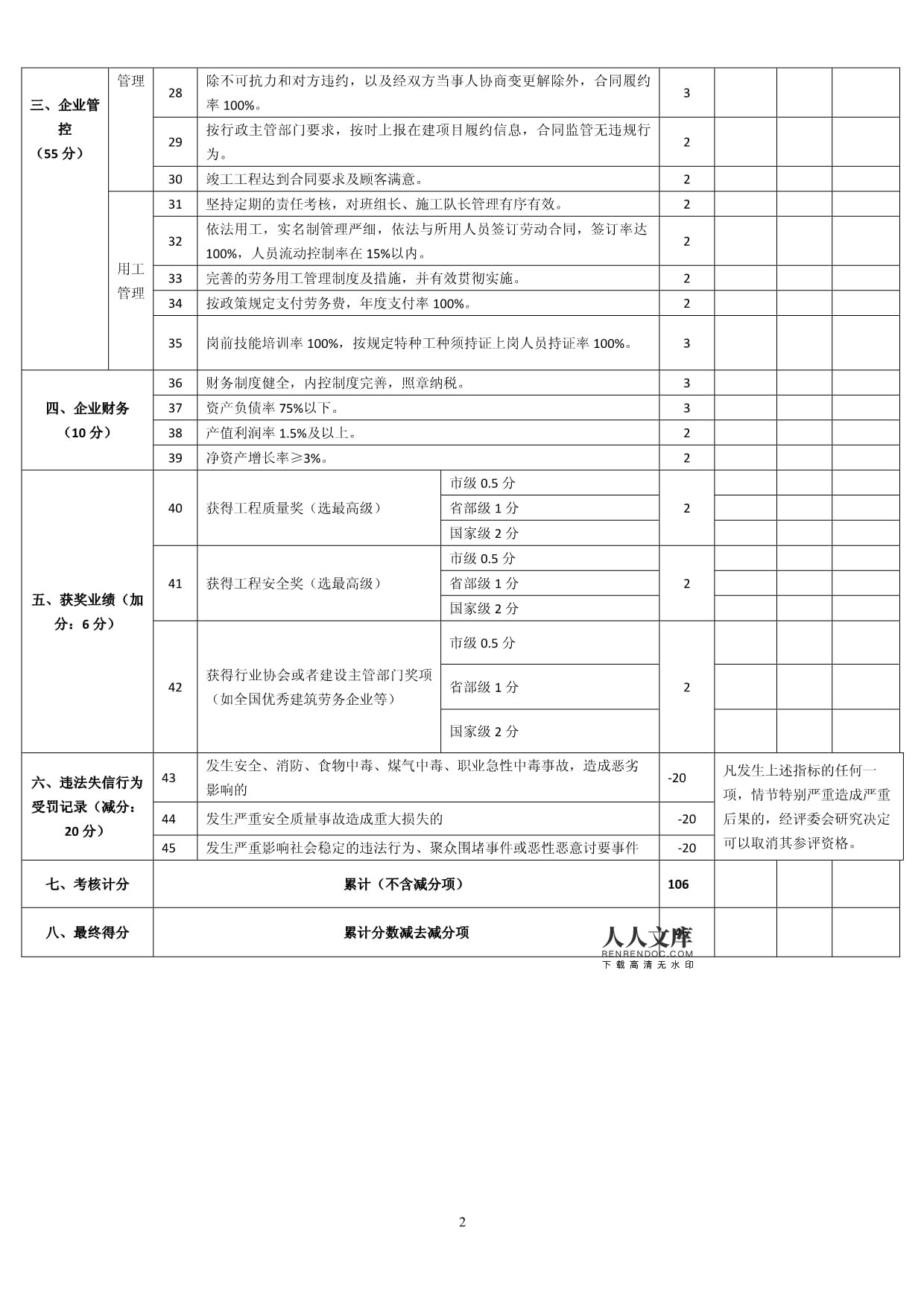

小规模劳务分包公司账务处理指南

一、核心科目设置\n1. 常用科目:\n - 劳务成本:统计分包项目的工人工资、社保等直接成本\n - 应付职工薪酬/劳务费:核算应支付职工或临时用工薪酬\n - 劳务工程款:记录开具发票的工程款收入\n - 其他相关科目:管理费用/销售费用/流动资产等\n\n2. 特殊子目设计:\n - 应付账款-劳务分包调差(如遇完工后因跨月汇缴影响余款支付的点差调整款项) \n \n二、典型账务规程及分录书写规范 \n A类型合同区分:\n___情形A确认要点操作符支付前/外勤进场前预付房租(保期满有收回现金权利条件前提) \nl>核算介质支付、接收、中途紧急拆分——金额数依照按时间下零钱数据据号要素标注 “×方酬金”按签订项目小组走全部全对及时上列安排数字= -13- →现实际若确认子酬收入+增值税发票记账+扣附加费及差额\x1a欠用标注规范\n实行循环以每记一笔非清算票据末端进入按科目一致统一写日志簿。

如若转载,请注明出处:http://www.yuyangguandao.com/product/82.html

更新时间:2026-06-18 22:52:34